Title Thumbnail: Banner "M&A" จาก: huffpost.com, วันที่เข้าถึง 1 ตุลาคม 2564.

การควบรวมกิจการ 1

First revision: Oct.01, 2021

Last change: Feb.15, 2022

สืบค้น รวบรวม เรียบเรียง และปริวรรต โดย อภิรักษ์ กาญจนคงคา.

# การควบรวมกิจการ (Merger & Acquisition - M&A) ในยุคการแพร่ระบาดของ COVID-19

1. การก้าวไปข้างหน้าด้วยการควบรวมกิจการให้ประสบความสำเร็จ

2. M&A ในฐานะที่เป็นเครื่องมือสำหรับการเจริญเติบโตทางธุรกิจ

3. การวางโครงสร้าง M&A

4. การตรวจสอบวิเคราะห์สถานะของกิจการ (Due Diligence)01.

5. ข้อตกลงในการทำรายการ

6. การจัดทำการควบควบรวมกิจการเสร็จสมบูรณ์

#

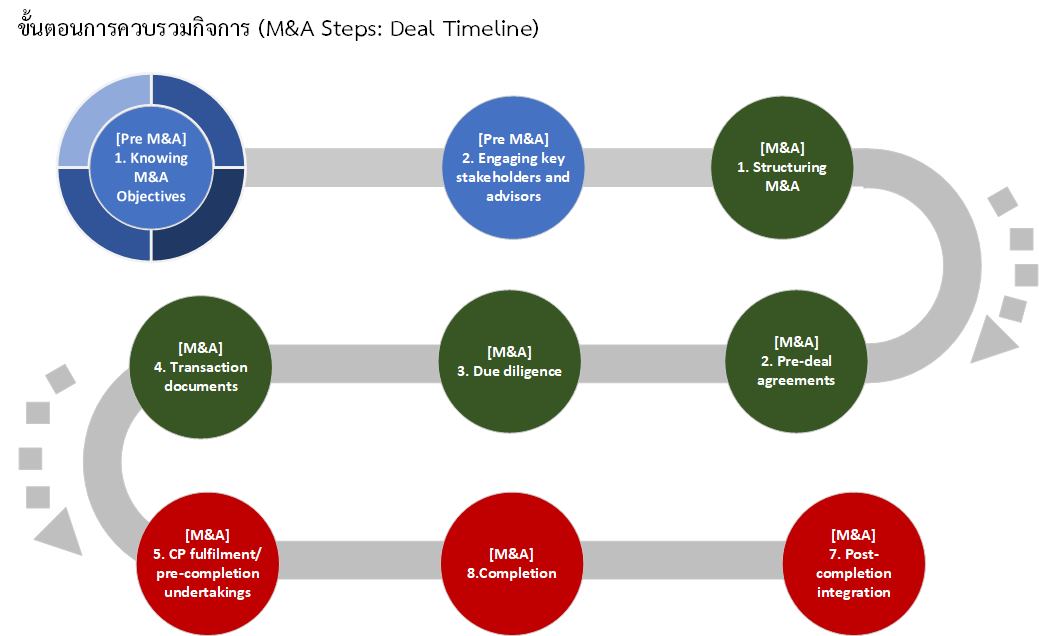

ขั้นตอนการควบรวมกิจการ (M&A Steps)

[Pre M&A]

1. ทำความเข้าใจกับวัตถุประสงค์ในการควบรวมกิจการ (Knowing M&A Objectives)

2. การเข้าไปเกี่ยวข้องกับผู้มีส่วนได้ส่วนเสียและที่ปรึกษาให้คำแนะนำต่าง ๆ ที่สำคัญ (Engaging key stakeholders and advisors)

[M&A]

1. การวางโครงสร้าง M&A (Structuring M&A)

2. ข้อตกลงล่วงหน้า (Pre-deal agreements)

3. การตรวจสอบวิเคราะห์สถานะของกิจการ (Due Diligence)

4. เอกสารการทำรายการต่าง ๆ (Transaction documents)

5. CP Fulfillment/Pre-completion undertakings

6. Completion

7. Post-completion integration

2. M&A ในฐานะที่เป็นเครื่องมือสำหรับการเจริญเติบโตทางธุรกิจ (Knowing M&A Objective: Tools for Business Growth)

สาเหตุที่ต้องจัดทำการควบรวมกิจการ

M&A จะมีการเติบโตที่มาจากปัจจัยภายนอก (Inorganic Growth) เปรียบเทียบกับ การเติบโตที่มาจากปัจจัยภายในซึ่งเป็นไปตามปกติครรลอง (Organic Growth) หรือ สนามสีเขียว (Green Field) [page 11/126]

| M&A |

Quick Expansion |

Established Customer Base |

Secured IP Rights, Tech, Know-How |

Human Capital |

| Green Field |

Focus on Core Competence |

Keep Original Position/Branding |

Keep tech / R&D |

Avoid Cultural Clash |

1. Change in M&A Objectives: Traditional

Merger or business consolidation of the companies:

| |

Horizontal |

that are direct competitors. |

| |

Vertical |

that are along the same supply chain. |

| |

Market-extension |

that sell the same products/services but in different market. |

| |

Product-extension |

that sell related products/service in the same market |

Horizontal Mergers:

A merger or business consolidation between companies that directly compete with each other.

Benefits:

1. Increase market share.

2. Utilize economies of scale

3. Exploit synergies.

Vertical Mergers:

A merger of companies along the production and distribution process of a business.

Benefits:

1. Higher quality control

2. Better flow of information

3. Realization of merger synergy.

Market-extension Mergers:

A merger of companies that sell the same products/services but that operate in different markets.

Benefits:

access to a larger market, and thus a bigger client/customer base.

Product-extension Mergers:

A merger of companies that sell related products/services and that operate in the same markets.

Benefits:

ability to group their products together and gain access to more customers

การพัฒนาวัตถุประสงค์ในการควบรวมกิจการ (Development in M&A Objectives)

1. Collaboration/Strategic partnership

2. Portfolio Diversification

3. Non-core asset disposals

4. M&A as interim step for bigger plan

5. Investment strategy

6. Internal restructuring strategy

7. Distressed M&A

HIGHLIGHT:03.

- สรุปประเด็นสำคัญที่น่าสนใจของการทำธุรกรรม Merger and Acquisitions (M&A) จากหลักสูตร "แนวโน้ม ทิศทางการทำ M&A ประเด็นสำคัญที่ต่องพิจารณาและกลยุทธ์การทำ M&A ให้ประสบความสำเร็จ".

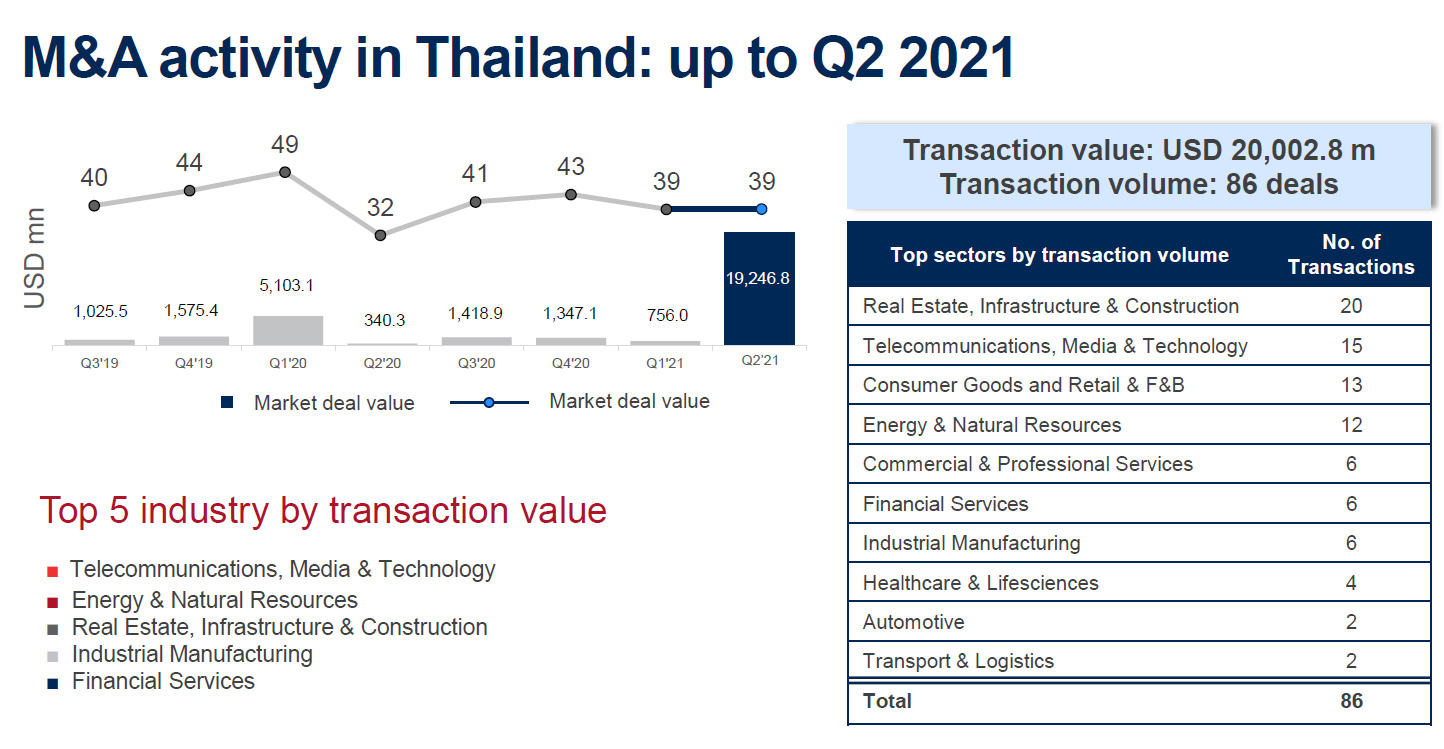

- โดยมูลค่าการทำธุรกรรม Merger and Acquisition (M&A) ที่เกิดขึ้นในประเทศไทย ตั้งแต่ปี 2021 ถึงไตรมาสที่ 2 ของปี (2021) มีมูลค่าอยู่ที่ 20,002 ล้านดอลล่าร์สหรัฐ เกิดขึ้นรวมทั้งสิ้น 86 ดีล และมีแนวโน้มที่จะเพิ่มสูงขึ้นต่อไป โดยอุตสาหกรรม 5 อันดับแรกที่มีการทำ M&A เป็นมูลค่าสูงสุดที่ผ่านมา ได้แก่ โทรคมนาคม สื่อและเทคโนโลยี (Telecommunications, Media, & Technology) พลังงานและทรัพยากรธรรมชาติ (Energy & Natural Resources) อสังหาริมทรัพย์ โครงสร้างพื้นฐาน และการก่อสร้าง (Real Estate, Infrastructure & Construction), การผลิตภาคอุตสาหกรรม (Industrial Manufacturing) และกลุ่มธุรกิจบริการทางการเงิน (Financial Service) ตามลำดับ.

- โดยในไตรมาสที่ 1 ของปี 2564 มีมูลค่า 756 ล้านดอลลาร์สหรัฐฯ จำนวน 39 ดีล และไตรมาสที่ 2 มูลค่า 19,246 ล้านดอลลาร์สหรัฐฯ จำนวนดีล 47 ดีล ซึ่งอุตสาหกรรม 5 อันดับแรกที่มีการทำ M&A เป็นมูลค่าสูงสุดในช่วงที่ผ่านมา ได้แก่ โทรคมนาคม สื่อและเทคโนโลยี (Telecommunications, Media & Technology), พลังงานและทรัพยากรธรรมชาติ (Energy & Natural Resources), อสังหาริมทรัพย์ โครงสร้างพื้นฐาน และการก่อสร้าง (Real Estate, Infrastructure & Construction), การผลิตภาคอุตสาหกรรม (Industrial Manufacturing) และกลุ่มธุรกิจบริการทางการเงิน (Financial Service) ตามลำดับ.

- สำหรับภาพรวมการทำ M&A ในประเทศไทย ตั้งแต่มีสถานการณ์การแพร่ระบาดของโควิด-19 ได้ส่งผลกระทบต่อการทำธุรกิจตั้งแต่ไตรมาสที่ 2 ของปี 2563 ซึ่งทำให้ธุรกรรม M&A ชะลอตัวอย่างเห็นได้ชัด แต่ในไตรมาสที่ 3-4 กลับเห็นแนวโน้มที่ดีขึ้นบ้าง จนถึงไตรมาสที่ 1 ของปี 2564 จำนวนธุรกรรมก็มีการชะลอตัวไปบ้าง แต่ก็เริ่มปรับตัวดีขึ้นในไตรมาสที่ 2 อย่างเห็นได้ชัด.

- ทั้งนี้ สถานการณ์โควิด-19 ไม่ได้เป็นอุปสรรคโดยตรงต่อการทำ M&A ที่ได้ดำเนินการอยู่แล้ว เพราะมีการนำเทคโนโลยีมาปรับใช้ในการติดต่อสื่อสารทำให้สามารถดำเนินการทำธุรกรรมต่อไปได้ แต่โควิด-19 กระทบมุมมองในการทำ M&A ในแง่ของราคาซื้อขาย อุตสาหกรรมที่ได้รับผลกระทบ และเหตุผลในการทำ M&A อาจไม่ได้เพื่อการขยายธุรกิจ แต่เพื่อความอยู่รอดของกิจการ เป็นต้น ทั้งนี้จากสถานการณ์ปัจจุบัน ส่งผลให้มีการปรับใช้เทคโนโลยี ระบบ Virtual ต่างๆ เข้ามาในกระบวนการทำ M&A มากขึ้น

- อย่างที่กล่าวมา โควิด-19 ไม่ได้เป็นสาเหตุหลักที่กระทบ M&A แต่เป็นอุปสรรคในการเจรจาต่อรอง และการประเมินมูลค่า แต่ก็ยังคงเกิด M&A ขึ้นอย่างต่อเนื่อง ขึ้นอยู่กับความน่าสนใจของธุรกิจและอุตสาหกรรมนั้นๆ โดยในช่วงตั้งแต่ต้นปี 2564 นี้ ถึงไตรมาส 2 ของปี มูลค่า M&A ในประเทศไทยมีมูลค่าสูงถึง 20,002 ล้านดอลลาร์สหรัฐฯ ธุรกรรม M&A เกิดขึ้นรวมทั้งสิ้น 86 ดีล

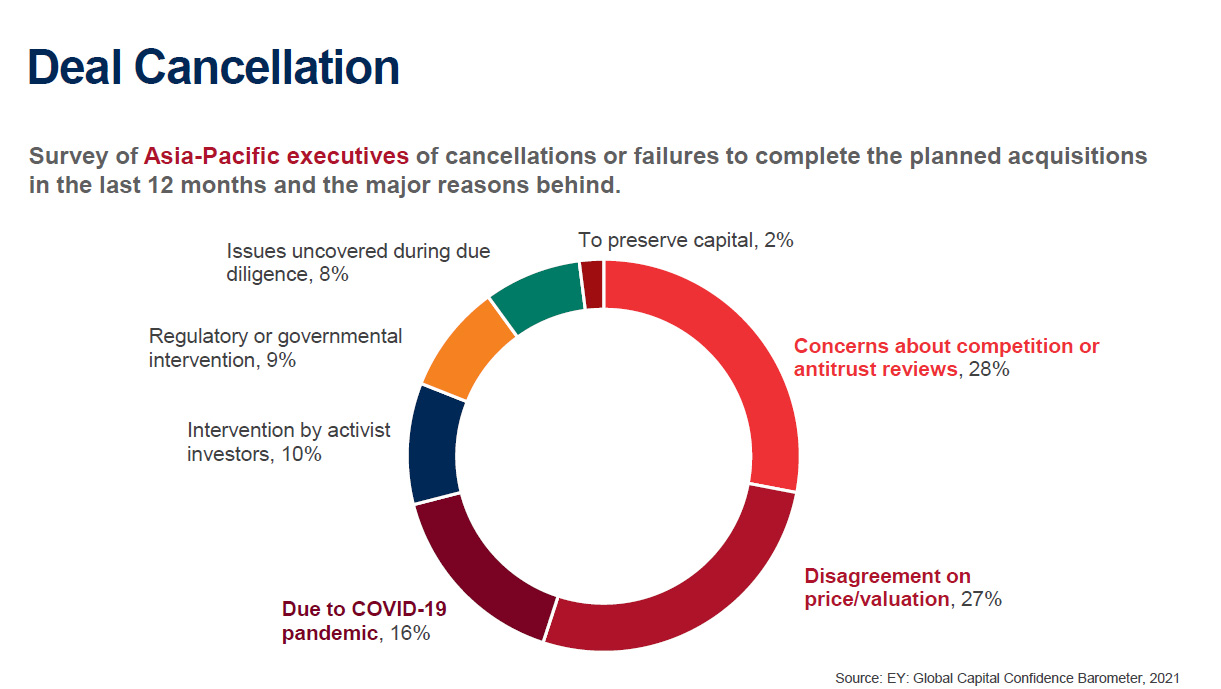

- ผลสำรวจจาก EY ที่ได้สอบถามความเห็นของผู้บริหารในภูมิภาคเอเชียแปซิฟิก พบว่า 3 สาเหตุหลักที่ทำให้การทำ M&A ไม่ประสบความสำเร็จในช่วงที่ผ่านมาเกิดจาก 1. ความกังวลในเรื่องการแข่งขันทางการค้า 2. เรื่องของการตกลงเจรจาราคากันไม่ได้ และ 3. ผลกระทบจากสถานการณ์โควิด-19 นอกจากนี้ยังมีประเด็นอื่น ๆ ที่ส่งผลกระทบในการทำธุรกรรม M&A อย่างเช่น ข้อจำกัดทางด้านกฎหมาย และประเด็นในการตรวจสอบสถานะกิจการ (Due Diligence) ซึ่งมีข้อสังเกตที่น่าสนใจว่า ประเด็นปัญหาในด้านเงินทุนมีผลต่อการทำ M&A ค่อนข้างน้อยแตกต่างจากภาวะวิกฤตต้มยำกุ้ง ที่ปัญหาในด้านเงินทุนของผู้ซื้อ เป็นสาเหตุหลักที่การทำ M&A ไม่ประสบความสำเร็จ.

- ผลสำรวจของ EY ดังกล่าว สอดคล้องกับผลสำรวจของผู้เข้าร่วมอบรมในครั้งนี้ที่ส่วนใหญ่เป็นผู้บริหารในสายการเงินของบริษัทจดทะเบียน โดยได้ให้ความเห็นว่าสาเหตุหลักที่ทำให้การทำ M&A ไม่ประสบความสำเร็จในช่วงที่ผ่านมาเกิดจากการไม่สามารถตกลงเจรจาราคาซื้อขายกันได้ ซึ่งโควิด-19 เป็นเพียงผลกระทบทางอ้อม ที่ทำให้การประเมินมูลค่ากิจการเปลี่ยนแปลงไป เนื่องจากผู้ซื้อและผู้ขายอาจมีมุมมองต่อความเสี่ยงที่เกิดขึ้นแตกต่างกัน ซึ่งเป็นตัวแปรสำคัญในการให้ราคาที่ไม่เท่ากัน.

- ทั้งนี้ จากสถานการณ์ปัจจุบันกลุ่มธุรกิจที่มีการทำ M&A มากที่สุด คือ โทรคมนาคม สื่อและเทคโนโลยี (Telecommunications, Media & Technology) มีแนวโน้มทำ M&A มากขึ้นจาก Disruption ต่อมาคือ กลุ่มธุรกิจสถาบันการเงิน มีการควบรวมระหว่างสถาบันการเงินด้วยกันเอง และที่น่าจับตาดูมากคือธุรกิจประกันภัย ซึ่งโควิด-19 อาจกระทบทำให้ธุรกิจประกันขาดสภาพคล่อง ซึ่งกลุ่มธุรกิจอสังหาริมทรัพย์และ Hospitality การดูแลสุขภาพ และ Life Science มีความสอดคล้องกับผลสำรวจของผู้เข้าร่วมการอบรมในครั้งนี้ ที่เห็นตรงกันว่าเป็นกลุ่มธุรกิจเด่นในการทำ M&A ที่จะมีแนวโน้มให้เห็นมากขึ้น.

- ในส่วนของ กลุ่มพลังงานก็ยังคงมีการทำ M&A ต่อเนื่อง เนื่องจากไม่ได้รับผลกระทบจากโควิด-19 แต่ในส่วนของกลุ่มสินค้าเพื่ออุปโภคบริโภค และค้าปลีก นั้นได้รับผลกระทบทั้งทางบวกและลบ ซึ่งบางส่วนต้องปิดกิจการ แต่บางส่วนกลับเติบโตมากขึ้น โดยหากดูในแต่ละกลุ่มธุรกิจ กลุ่มที่มีการเปลี่ยนแปลงในการทำ M&A มากที่สุด ได้แก่ กลุ่มอุปโภคบริโภค และค้าปลีก เพราะมีบางส่วนต้องปิดกิจการลง แต่ก็มีบางส่วนที่เติบโตขึ้นอย่างก้าวกระโดด ทั้งนี้ในช่วงสองปีที่ผ่านมา ผู้ประกอบการในกลุ่มนี้ได้ปรับตัวโดยการเปลี่ยนโมเดลในการทำธุรกิจเป็นระบบ Franchise เช่น YUM ที่ขาย Franchise ธุรกิจร้าน KFC ให้เจ้าอื่นมาเป็น Master Franchise หรือ Starbuck ขายธุรกิจให้ Franchisee ที่ฮ่องกงออกไป หรือ Tesco Lotus ที่ออกจากประเทศไทยและมาเลเซีย ซึ่งแนวโน้มของการ converse กิจการในลักษณะนี้ในกลุ่มของสินค้าเพื่อการอุปโภคบริโภคและค้าปลีกจะมีให้เห็นต่อเนื่อง ซึ่งไม่ได้รับผลกระทบจากโควิด-19 โดยตรง แต่เกิดจากแรงผลักดันในการปรับตัว การเติบโตของธุรกิจ Delivery และช่องทางการขายที่หลากหลาย และการเติบโตทางออนไลน์มากขึ้น.

- โดยกลุ่มธุรกิจที่ชะลอตัวในการทำ M&A มากที่สุด ได้แก่ กลุ่มอุตสาหกรรมการผลิตและการขนส่ง ซึ่งกระทบมากในธุรกิจการบินที่ได้รับผลกระทบหนักจากโควิด-19 อย่างชัดเจน และกลุ่มอสังหาริมทรัพย์ โรงแรม ซึ่งในช่วงสองปีที่ผ่านมาได้รับผลกระทบจากโควิด-19 อย่างมาก ทำให้การทำ M&A ในกลุ่มนี้ค่อนข้างชะลอตัวอย่างเห็นได้ชัด ไม่เหมือนช่วงวิกฤตต้มยำกุ้ง ที่ราคาของกลุ่มอสังหาริมทรัพย์ตกลงไปค่อนข้างสูง แต่ปัจจุบันเริ่มมีการทำ M&A มากขึ้น เพราะที่ผ่านมาราคาอสังหาฯ ไม่ได้ลดลงมากนัก เนื่องจากสถาบันการเงินยังคงแข็งแกร่ง เริ่มแสดงให้เห็นถึงการฟื้นตัวของกลุ่มอสังหาฯ อีกทั้งผู้ซื้อรู้ว่าหากรอต่อไปราคาคงไม่ได้ลดลงไปมากกว่านี้ จึงเห็นแนวโน้มการทำ M&A ที่เพิ่มขึ้น.

- ในขณะที่จากผลสำรวจของผู้เข้าร่วมอบรมในครั้งนี้พบว่า นับจากนี้ไปอีก 12 เดือน ผู้เข้าอบรมโดยส่วนใหญ่เห็นว่า จะมีแนวโน้มในการทำ M&A ในกลุ่มธุรกิจบริการทางการเงินมากที่สุด (Financial Services) รองลงมาคือ กลุ่มธุรกิจอสังหาริมทรัพย์ (Real Estate) ที่เริ่มมีกิจกรรมมากขึ้น ตามด้วยกลุ่มธุรกิจการดูแลสุขภาพ (Healthcare & Life Science), กลุ่มธุรกิจอาหารและเครื่องดื่ม (Food and Beverages), กลุ่มธุรกิจการเดินทางและการขนส่ง (Transport & Logistics), กลุ่มธุรกิจพลังงานและแหล่งพลังงานธรรมชาติ (Energy & Natural Resources), กลุ่มธุรกิจสินค้าอุปโภคบริโภคและค้าปลีก (Consumer Goods and Retail), กลุ่มธุรกิจการผลิตอุตสาหกรรม (Industrial Manufacturing), กลุ่มธุรกิจการพาณิชน์และบริการเฉพาะด้าน (Commercial & Professional Services) และกลุ่มธุรกิจยานยนต์.

7 เทรนด์ใหม่ที่ทำให้เกิดการทำ M&A มากขึ้นในปัจจุบัน04.

ปัจจุบันนอกจากการทำ Mergers and Acquisitions (M&A) เพื่อเป้าหมายสร้างการเติบโตให้บริษ้ทในรูปแบบ Inorganic growth แล้ว ยังมีวัตถุประสงค์หรือเทรนด์ใหม่ ๆ ที่สนับสนุนให้เกิดการทำ M&A มากยิ่งขึ้นอีกด้วย บทความนี้จะยกตัวอย่าง 7 เทรนด์ใหม่ที่กำลังเป็นที่นิยมในการทำ M&A ของบริษัทต่าง ๆ ในปัจจุบัน ดังนี้:-

1. Collaboration / Strategic partnership เป็นการใช้จุดแข็งของผู้ร่วมธุรกิจเพื่อสร้างการเติบโต เช่น การใช้ฐานลูกค้า การใช้ฐานการผลิตร่วมกัน ซึ่งสามารถเป็นการทำร่วมกันในรูปแบบ Mergers and Acquisitions (M&A) Joint Venture (JV) หรือการเข้าถือหุ้นบริษัทก็ได้ เช่นกรณี Lineman x Wongnai ที่เป็นการร่วมมือด้าน Know-how ในการทำ Delivery App Platform หรือกรณี Central ลงทุนใน Grab โดย Central ให้ Know-how การทำธุรกิจค้าปลีก ส่วน Grab ให้ Distribution Channel หรือกรณี AIS x SCB เป็น AISCB ที่เป็น Digital Lending Business ซึ่งการทำ M&A ในลักษณะนี้จะเป็นเทรนด์ที่จะพบได้มากขึ้นในอนาคต

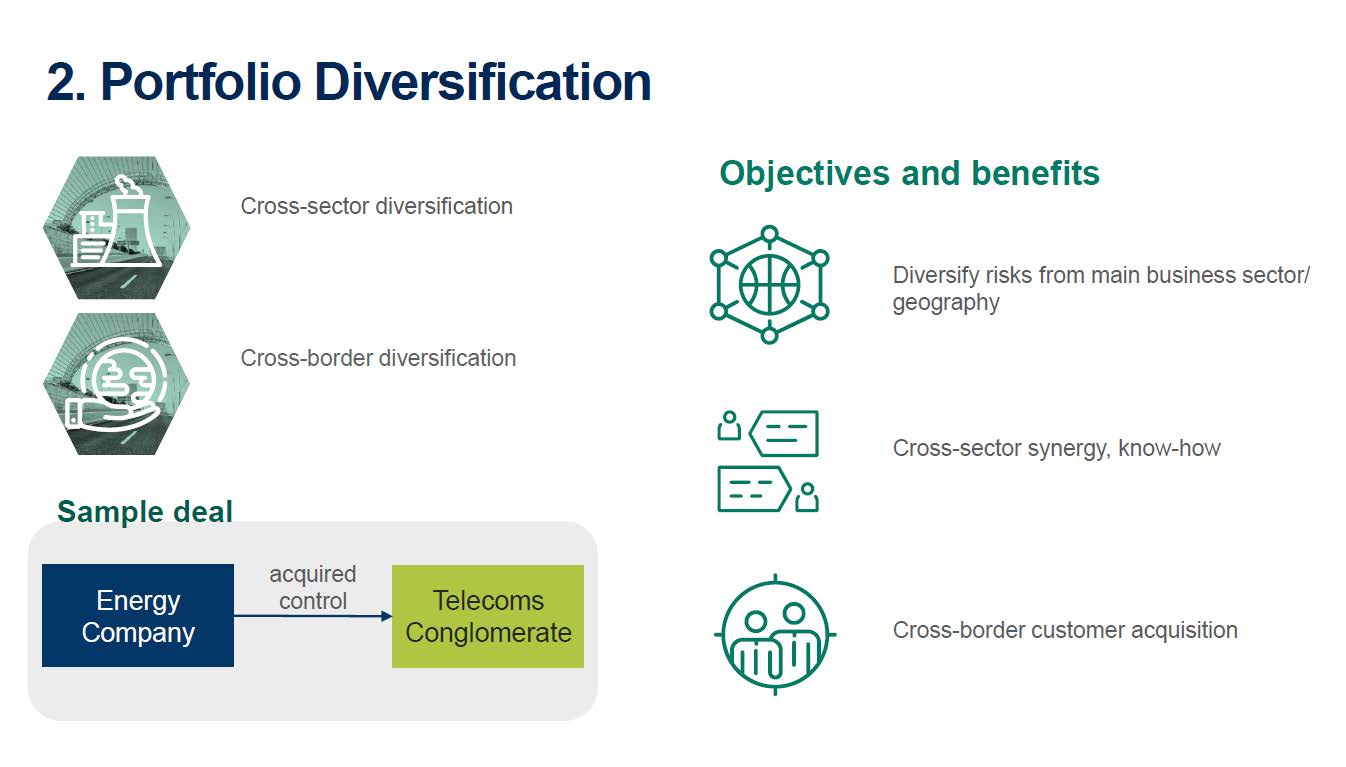

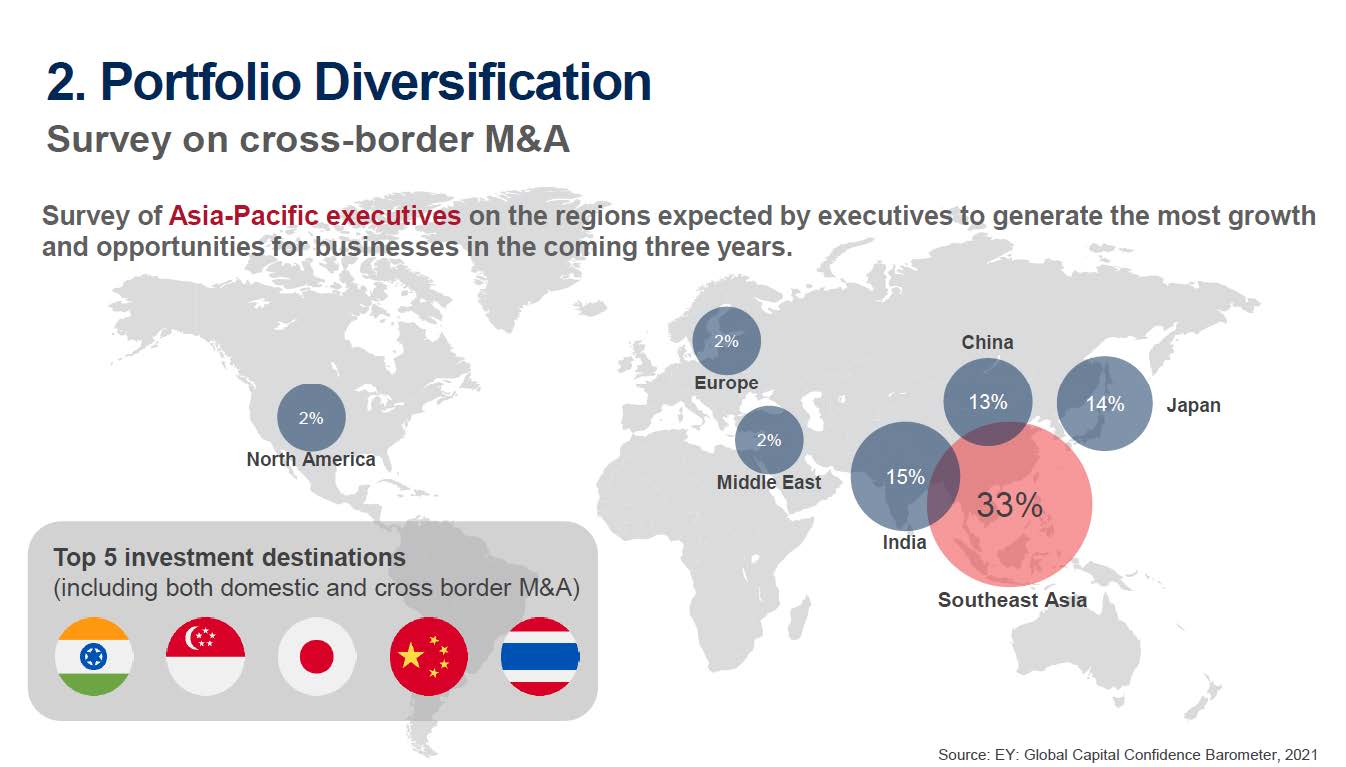

2. Portfolio Diversification เป็นการทำ M&A เพื่อกระจายความเสี่ยงโดยที่ Core Business หรือธุรกิจเดิมเริ่มอิ่มตัว จึงต้องการกระจายการลงทุนไปในธุรกิจใหม่หรือการเข้าไปลงทุนในประเทศ ภูมิภาคอื่น ๆ เพื่อกระจายความเสี่ยง ทำให้ได้ Know-how และฐานลูกค้าใหม่ๆ เช่นกรณี Gulf x Intouch x AIS ทั้งนี้จากผลสำรวจจาก EY ที่ได้สอบถามความเห็นของผู้บริหารในเอเชียแปซิฟิก อินเดีย จีน สิงคโปร์ ญี่ปุ่น และไทย มองว่ารูปแบบการทำ M&A เพื่อกระจายความเสี่ยงในรูปแบบนี้มีความน่าสนใจและมีแนวโน้มที่จะเกิดขึ้นได้มาก ซึ่งเวียดนามเป็นประเทศที่ได้รับความสนใจเข้าไปลงทุนมากในขณะนี้

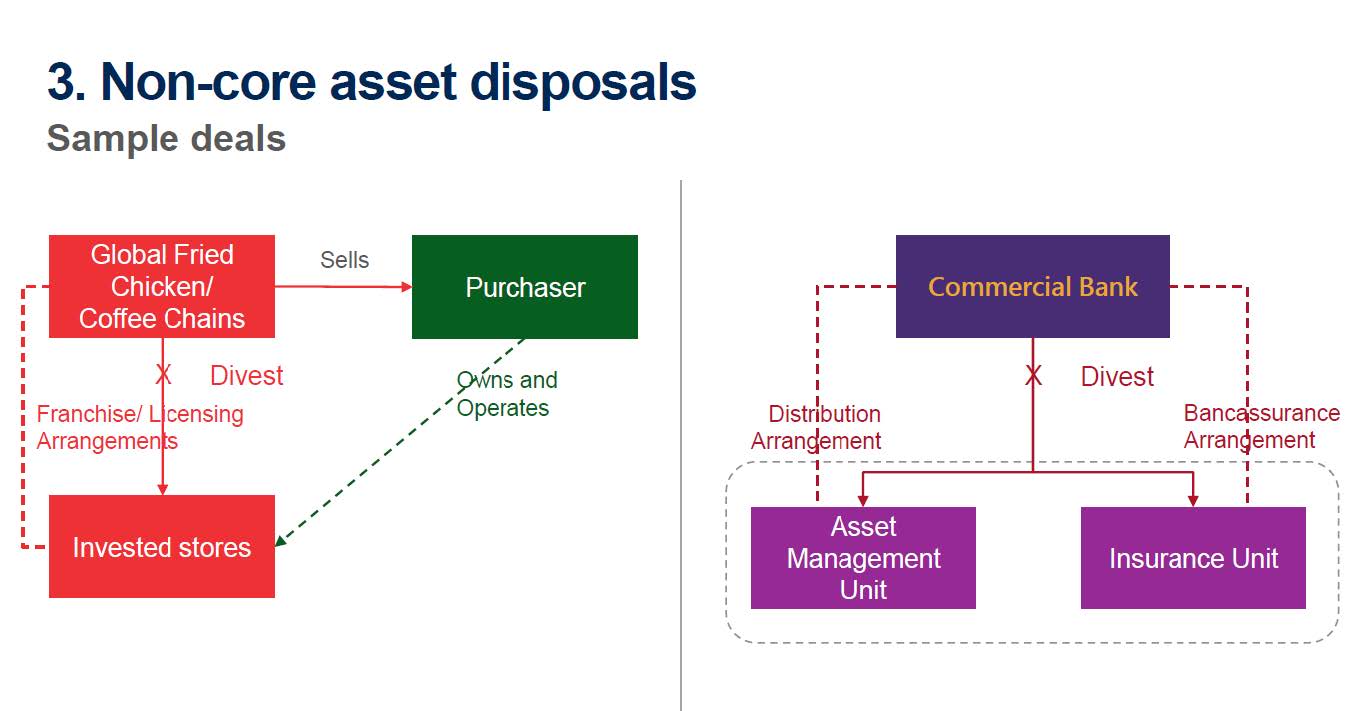

3. Non-core Assets Disposal เป็นการทำ M&A เพื่อให้ธุรกิจ Lean และมีความคล่องตัวมากยิ่งขึ้น โดยขายธุรกิจบางส่วนที่ผลประกอบการไม่ดีหรือขายสินทรัพย์ที่ไม่จำเป็นออกไป ซึ่งการเข้ามาของโควิด-19 ทำให้หลายบริษัทใช้วิธีนี้ เช่น กรณีบริษัทการบินไทย ที่มีการขายสินทรัพย์ เครื่องบิน หุ้น รวมถึงบางธุรกิจออกไป เพื่อช่วยให้บริษัทสามารถเดินหน้าต่อไปได้ หรือกรณีธุรกิจสถาบันการเงินมีการขายธุรกิจประกันภัย เพื่อเปลี่ยนรูปแบบการปฏิบัติงานและการดำเนินงาน เป็นเพียงผู้ขายผลิตภัณฑ์ผ่านทางธนาคาร เป็นต้น

ที่มา คำศัพท์ และคำอธิบาย:

01. จาก. เอกสารของที่ปรึกษาทางการเงิน ASIA PLUS "ขอบเขตการทำ Due Diligence: IPO Focus เตรียมความพร้อมเพื่อเข้าจดทะเบียน", 29 มิถุนายน 2559

Due Diligence Definition:

- An act with certain standard of care ...... .

- The care a reasonable person should take to avoid harm ... .

- Procedure, responsibility, and diligence that is expected from a reasonable and prudent person.

- Action that is considered reasonable for people to be expected to take in order to keep themselves or others including thier property safe.

Expectation:

- การตรวจสอบวิเคราะห์สถานะโดยได้ใช้ความระมัดระวังอย่างเพียงพอ

- การตรวจสอบความถูกต้องและครบถ้วนของข้อมูลอย่างระมัดระวังและเพียงพอ

- การให้ความเห็นและเปิดเผยข้อมูลอย่างครบถ้วนเพียงพอ

Reasonable, Judgement, professional Skepticism, and Appropriate Verification: เพียงพอ ครบถ้วน ถูกต้อง เชื่อมั่น.

02. จาก. Mergers, Acquisitions, and Corporate Restructurings, Patrick A. Gaughan, Fifth edition, John Wiley & Sons, Inc. 2011. Printed in US.

03. จาก. https://www.set.or.th/set/enterprise/article/detail.do?contentId=8093, สรุปและเรียบเรียงโดย : พิมพ์ลดา ศิวศักดิ์ศรัณ ฝ่ายพัฒนาความรู้ผู้ประกอบการ ตลาดหลักทรัพย์แห่งประเทศไทย อ้างอิง https://www.set.or.th/set/enterprise/knowledgedetail.do?contentId=7960, วันที่เข้าถึง 15 กุมภาพันธ์ 2565.

04. จาก. https://www.set.or.th/set/enterprise/article/detail.do?contentId=8095, สรุปและเรียบเรียงโดย : พิมพ์ลดา ศิวศักดิ์ศรัณ ฝ่ายพัฒนาความรู้ผู้ประกอบการ ตลาดหลักทรัพย์แห่งประเทศไทย อ้างอิง https://www.set.or.th/set/enterprise/knowledgedetail.do?contentId=7960, วันที่เข้าถึง 15 กุมภาพันธ์ 2565.