Title Thumbnail: from https://www.delreport.com/2018/02/06/corporate-sustainability-a-primer-for-corporate-ghana/, วันที่เข้าถึง 14 สิงหาคม 2563, Hero Image: from: https://www.saba.com/de/blog/corporate-sustainability-and-cultural-congruence-does-it-really-matter, วันที่เข้าถึง 14 สิงหาคม 2563.

การพัฒนาธุรกิจเพื่อความยั่งยืน01.

First revision: Aug.14, 2020

Last change: Feb.01, 2021

สืบค้น รวบรวม เรียบเรียง และปริวรรตโดย อภิรักษ์ กาญจนคงคา

- เพื่อสนับสนุนและยกระดับการดำเนินงานของกิจการ 1) ให้มีการกำกับดูแลกิจการที่ดี 2) มีการบริหารจัดการความเสี่ยงตลอดห่วงโซ่อุปทาน และ 3) สามารถสร้างสรรค์นวัตกรรมเพื่อเสริมสร้างศักยภาพในการเติบโตบนเส้นทางธุรกิจได้ในระยะยาว

- การมีคู่มือ หลักการแนวทางที่ดีด้านการพัฒนาธุรกิจเพื่อความยั่งยืน (Corporate Sustainability) เพื่อ กำหนดนโยบาย กลยุทธ์ แผนการดำเนินงาน และเปิดเผยข้อมูลการดำเนินงานด้านการกำกับดูแลกิจการที่ดี (Corporate Governance) และการพัฒนาธุรกิจสู่ความยั่งยืน

- เป็นการช่วยเพิ่มประสิทธิภาพและประสิทธิผลในการดำเนินงาน สร้างภูมิคุ้มกันและนำพาธุรกิจให้ก้าวข้าพ้นช่วงวิกฤติ และปัจจัยความท้าทายต่าง ๆ ที่เข้ามามีผลกระทบต่อธุรกิจ

- ธุรกิจทุกวันนี้ไม่สามารถที่จะคำนึงเพียงการสร้างผลกำไรหรือการเติบโตทางเศรษฐกิจเท่านั้น แต่จะต้องมี

- การกำกับดูแลกิจการที่ดี

- การบริหารจัดการความเสี่ยงอย่างมีประสิทธิภาพ

- การคำนึงถึงความรับผิดชอบต่อผู้มีส่วนได้เสียตลอดห่วงโซ่อุปทาน ทั้งในด้านสังคมและสิ่งแวดล้อม

- เพื่อพัฒนาขีดความสามารถในการแข่งขันและมีภูมิคุ้มกันต่อปัจจัยต่าง ๆ ที่เข้ามากระทบ เพื่อให้มั่นใจได้ว่าธุรกิจจะมีรากฐานที่แข็งแรงและสามารถเติบโตได้อย่างต่อเนื่องและยั่งยืน

| บทนำ |

| ภาคหนึ่ง |

| การกำกับดูแลกิจการที่ดีเป็นรากฐานสู่ความยั่งยืน |

| บทที่ 1 |

แนวคิดและพัฒนาการเกี่ยวกับการกำกับดูแลกิจการ |

|

| บทที่ 2 |

ระบบพื้นฐานสำหรับการกำกับดูแลกิจการ |

|

| บทที่ 3 |

การขับเคลื่อนการกำกับดูแลกิจการขององค์กร |

|

| ภาคสอง |

| การบูรณาการและการขับเคลื่อนธุรกิจสู่ความยั่งยืน |

| บทที่ 4 |

ความรับผิดชอบต่อผู้มีส่วนได้เสีย สังคม และสิ่งแวดล้อม |

|

| บทที่ 5 |

ความรับผิดชอบของธุรกิจในมิติสิ่งแวดล้อม |

|

| บทที่ 6 |

ความรับผิดชอบของธุรกิจในมิติสังคม |

|

| บทที่ 7 |

นวัตกรรมและความยั่งยืนของธุรกิจ |

|

| บทที่ 8 |

กระบวนการขับเคลื่อนธุรกิจสู่ความยั่งยืน |

|

| บทที่ 9 |

การเปิดเผยข้อมูลด้านความยั่งยืนของธุรกิจ |

|

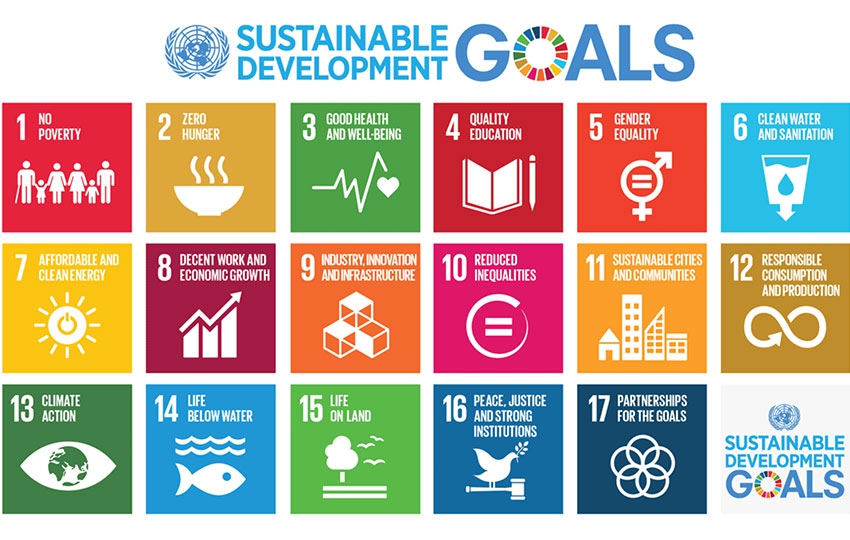

แผนภูมิ Sustainable Development Goals, ที่มา: Institute of Entrepreneurship Development, https://ied.eu/blog/sustainable-development-goals-and-the-2030-agenda-how-ied-supports-sdgs/, วันที่เข้าถึง 16 สิงหาคม 2563

แผนภูมิ Sustainable Development Goals, ที่มา: Institute of Entrepreneurship Development, https://ied.eu/blog/sustainable-development-goals-and-the-2030-agenda-how-ied-supports-sdgs/, วันที่เข้าถึง 16 สิงหาคม 2563

- เนื้อหาแบ่งเป็น 2 ส่วน ประกอบด้วย

- ภาคหนึ่ง - ให้หลักการ แนวคิดและกระบวนการวางรากฐาน โครงสร้าง และกลไกในการขับเคลื่อนการดำเนินงานขององค์กรด้วยการกำกับดูแลกิจการที่ดี มีการบริหารความเสี่ยงและการควบคุมภายในอย่างเหมาะสมและมีประสิทธิภาพ

- บทที่ 1: แนวคิดและพัฒนาการเกี่ยวกับการกำกับดูแลกิจการ - มุ่งสร้างความเข้าใจเกี่ยวกับแนวคิดและความสำคัญของการกำกับดุแลกิจการ พัฒนาการที่สำคัญในตลาดทุนด้านการกำกับดูแลกิจการ หลักการกำกับดูแลกิจการที่สำคัญที่บริษัทจดทะเบียนควรรู้ ตลอดจนแนวทางการนำหลักการกำกับดูแลกิจการที่ดีไปสู่การปฏิบัติ

- บทที่ 2: ระบบพื้นฐานสำหรับการกำกับดูแลกิจการ - แนวทางการนำเรื่องการกำกับดูแลกิจการที่ดีไปปฏิบัติ เริ่มจาก...วางโครงสร้างพื้นฐานของการกำกับดูแลกิจการโดยคำนึงถึงประสิทธิภาพของการควบคุม การตรวจสอบ และการถ่วงดุล ...ให้เข้าใจตั้งแต่...โครงสร้างของการกำกับดูแล บทบาท หน้าที่ และความรับผิดชอบของผู้ถือหุ้น คณะกรรมการชุดย่อย ฝ่ายจัดการและพนักงาน การกำหนดนโยบาย และแนวปฏิบัติในการกำกับดูแลกิจการ เพื่อเป็นกรอบในการปฏิบัติ อันจะนำไปสู่การดำเนินธุรกิจอย่างมีธรรมาภิบาลต่อไป

- บทที่ 3: การขับเคลื่อนการกำกับดูแลกิจการขององค์กร ช่วยให้กิจการเข้าใจการทำงานที่เชื่อมโยงกันระหว่างคณะกรรมการและฝ่ายจัดการ ในการขับเคลื่อนการกำกับดูแลกิจการ ...เน้นความสำคัญของการกำกับดูแล การบริหารความเสี่ยง และการควบคุมภายในอย่างเป็นระบบ มีการถ่วงดุลอำนาจหน้าที่ ...เกิดความมั่นใจว่าส่วนต่าง ๆ ปฏิบัติหน้าที่อย่างเหมาะสมตามขอบเขตความรับผิดชอบของตน สื่อสารข้อมูลด้านการกำกับดูแลกิจการแก่ผู้มีส่วนได้เสียทั้งภายในและภายนอกองค์กร เพื่อสร้างความโปร่งใส และความเชื่อมั่นในการดำเนินธุรกิจอย่างมีบรรษัทภิบาล

- ภาคสอง - การบูรณาการและการขับเคลื่อนธุรกิจสู่ความยั่งยืน - ให้หลักการ แนวคิด และกระบวนการบริหารจัดการองค์กร โดยคำนึงถึงความรับผิดชอบต่อผู้มีส่วนได้เสีย ตลอดห่วงโซ่คุณค่า ทั้งในมิติด้านสังคมและสิ่งแวดล้อม

- บทที่ 4: ความรับผิดชอบต่อผู้มีส่วนได้เสีย สังคม และสิ่งแวดล้อม - แนวคิดเรื่องการพัฒนาที่ยั่งยืน หลักการในการดำเนินธุรกิจอย่างยั่งยืน การปรับใช้อย่างเป็นรูปธรรม

- บทที่ 5: ความรับผิดชอบของธุรกิจในมิติสิ่งแวดล้อม - ส่งเสริม/สร้างความรู้ความเข้าใจเกี่ยวกับความสัมพันธ์ระหว่างธุรกิจกับสิ่งแวดล้อม สี่ประด็นสำคัญด้านสิ่งแวดล้อมที่มีผลต่อการดำเนินงานของธุรกิจ

- การบริหารจัดการพลังงาน

- การบริหารจัดการน้ำ

- การบริหารจัดการขยะ ของเสีย และมลพิษ และ

- การบริหารจัดการก๊าซเรือนกระจก

สร้างความตระหนักถึงปัญหาด้านสิ่งแวดล้อมต่าง ๆ และให้ตัวอย่างแนวทางการบริหารจัดการที่ธุรกิจสามารถนำไปปฏิบัติได้จริง เพื่อลดความเสี่ยงและสร้างโอกาสในเชิงธุรกิจ บรรเทาผลกระทบเชิงลบด้านสิ่งแวดล้อมที่อาจเกิดขึ้นจากการดำเนินงานของธุรกิจ.

-

- บทที่ 6: ความรับผิดชอบของธุรกิจในมิติสังคม - สร้าง/ส่งเสริมความรู้ความเข้าใจเกี่ยวกับความสัมพันธ์ระหว่างธุรกิจกับสังคม สี่ประเด็นหลักด้านสังคมที่มีผลต่อการดำเนินงานของธุรกิจ

- การปฏิบัติต่อพนักงาน

- ความรับผิดชอบต่อลูกค้า

- การบริหารจัดการคู่ค้า และ

- การพัฒนาชุมชนและสังคม

- สร้างความตระหนักถึงปัญหาสังคมต่าง ๆ และให้ตัวอย่างแนวทางการบริหารจัดการที่ธุรกิจสามารถนำไปปฏิบัติได้จริง เพื่อลดความเสี่ยงและสร้างโอกาสในเชิงธุรกิจ ตลอดจนบรรเทาผลกระทบเชิงลบด้านสังคมที่อาจเกิดขึ้นจากการดำเนินงานของธุรกิจ

- บทที่ 7: นวัตกรรมและความยั่งยืนของธุรกิจ - ความหมายและประเภทของนวัตกรรม เน้นย้ำถึงความสำคัญของนวัตกรรมที่มีต่อธุรกิจ...การสร้างจุดขาย, การรักษาหรือเพิ่มส่วนแบ่งทางการตลาด การพัฒนาประสิทธิภาพในการดำเนินงาน และการปรับตัวเพื่อความอยู่รอดและการรักษาความสามารถในการแข่งขันท่ามกลางสภาพแวดล้อมที่เปลี่ยนแปลงไป แนวทางในการพัฒนาและส่งเสริมนวัตกรรมในระดับองค์กร โดยระบุบทบาทและหน้าที่ของคณะกรรมการและผู้บริหารที่มีส่วนสำคัญในการเสริมสร้างวัฒนธรรมด้านนวัตกรรมขององค์กร.

- บทที่ 8: กระบวนการขับเคลื่อนธุรกิจสู่ความยั่งยืน - หลักการและกระบวนการในการขับเคลื่อนธุรกิจสู่ความยั่งยืน เริ่มจาก...วิเคราะห์บริบท ความสัมพันธ์ระหว่างธุรกิจและผู้มีส่วนได้เสีย และประเด็นที่เกี่ยวข้อง นำไปกำหนดประเด็นสำคัญด้านความยั่งยืนขององค์กร การกำหนดนโยบายและกลยุทธ์ด้านความยั่งยืน การขับเคลื่อนไปสู่การปฏิบัติ ...จนถึง...การเปิดเผยข้อมูลด้านความยั่งยืน อธิบายบริบทของคณะกรรมการ ผู้บริหาร และพนักงานในการขับเคลื่อนธุรกิจสู่ความยั่งยืน.

- บทที่ 9: การเปิดเผยข้อมูลด้านความยั่งยืนของธุรกิจ - ช่วยให้กิจการเข้าใจเกี่ยวกับหลักการและประโยชน์ของการเปิดเผยข้อมูลด้านความยั่งยืน ประเภทและรูปแบบของข้อมูลด้านความยั่งยืน ตลอดจนนำเสนอความเชื่อมโยงของการนำข้อมูลด้านความยั่งยืนไปใช้ในการประเมิน และพัฒนาดัชนีด้านความยั่งยืนเพื่อตอบโจทย์การลงทุนอย่างยั่งยืน.

ภาคหนึ่ง

การกำกับดูแลกิจการที่ดี

เป็นรากฐานสู่ความยั่งยืน

บทที่ 1

แนวคิดและพัฒนาการเกี่ยวกับการกำกับดูแลกิจการ

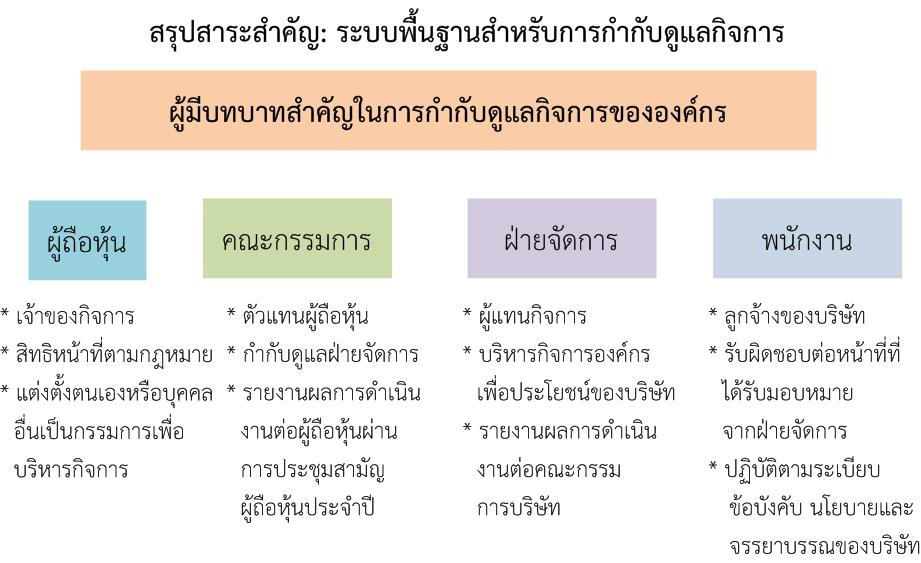

สรุปสาระสำคัญของบทที่ 1

การกำกับดูแลกิจการ

การจัดโครงสร้างในองค์กรที่โยงความสัมพันธ์ระหว่างผู้ถือหุ้น คณะกรรมการ และฝ่ายจัดการ เพื่อสร้างความสามารถในการแข่งขัน และเพิ่มมูลค่าให้กับผู้ถือหุ้นในระยะยาว โดยคำนึงถึงสังคมและสิ่งแวดล้อมที่เกี่ยวข้องกับธุรกิจ

หลักการพื้นฐานที่สำคัญของการกำกับดูแลกิจการ

|

|

|

|

|

| Integrity |

Fairness |

Transparency |

Responsibility |

Accountability |

หลักการกำกับดูแลกิจการสำหรับบริษัทจดทะเบียน

| หลักการกำกับดูแลกิจการ ปี 2556 โดย G20/OECD |

หลักการกำกับดูแลกิจการที่ดี ปี 2555 โดย ตลท. |

หลักการกำกับดูแลกิจการที่ดี ปี 2560 โดย กลต. |

- การวางโครงสร้างการกำกับดูแลกิจการ

- สิทธิของผู้ถือหุ้นและการปฏิบัติต่อผู้ถือหุ้น รวมถึงบทบาทหน้าที่สำคัญในฐานะผู้ถือหุ้น

- ผู้ลงทุนสถาบัน ตลาดหลักทรัพย์ และสถาบันตัวกลาง

- บทบาทของผู้มีส่วนได้เสียในการกำกับดูแลกิจการ

- การเปิดเผยข้อมูลและความโปร่งใส

- ความรับผิดชอบของคณะกรรมการ

|

- สิทธิของผู้ถือหุ้น

- การปฏิบัติต่อผู้ถือหุ้นอย่างเท่าเทียมกัน

- บทบาทของผู้มีส่วนได้เสีย

- การเปิดเผยข้อมูล

- ความรับผิดชอบของคณะกรรมการ

|

- บทบาทและความรับผิดชอบของคณะกรรมการ

- การกำหนดวัตถุประสงค์และเป้าหมายหลักของกิจการ

- การจัดให้มีคณะกรรมการที่มีประสิทธิผล

- การสรรหาพัฒนาผู้บริหารและบุคลากร

- การส่งเสริมนวัตกรรม

- การบริหารความเสี่ยงและการควบคุมภายใน

- การเปิดเผยข้อมูล

- การมีส่วนร่วมและสื่อสารกับผู้ถือหุ้น

|

นำหลักการกำกับดูแลกิจการไปปฏิบัติจริง

| ประโยชน์สำหรับธุรกิจ |

|

|

|

|

|

| มีการควบคุมภายในอย่างเป็นระบบและเพียงพอ |

มีการบริหารจัดการความเสี่ยงอย่างเหมาะสม |

เพิ่มประสิทธิภาพและประสิทธิผลในการดำเนินงาน |

เสริมสร้างความเชื่อมั่นแก่ผู้มีส่วนได้เสีย |

เพิ่มมูลค่าของกิจการและเติบโตได้อย่างยั่งยืน |

บทที่ 1: แนวคิดและพัฒนาการเกี่ยวกับการกำกับดูแลกิจการ

การกำกับดูแลกิจการมีความสำคัญยิ่งต่อบริษัทจดทะเบียนในตลาดหลักทรัพย์ เนื่องจากบริษัทมหาชนมีผู้ถือหุ้นและผู้เกี่ยวข้องเป็นจำนวนมาก และมีความสำคัยต่อระบบเศรษฐกิจโดยรวม รวมทั้งบริษัทธุรกิจทั่วไปที่มีความมุ่งมั่นจะพัฒนากิจการของตนให้มีการกำกับดูแลกิจการที่เป็นสากล อันเป็นที่ยอมรับ

ธุรกิจจึงจำเป็นต้นมีระบบการกำกับดูแลกิจการที่ดี ซึ่งมีวัตถุประสงค์หลักเพื่อให้การบริหารจัดการมีประสิทธิภาพ โปร่งใส และตรวจสอบได้ อันจะนำไปสู่การเพิ่มมูลค่าของกิจการและส่งเสริมการเติบโตอย่างยั่งยืนของธุรกิจ ตลอดจนเสริมสร้างความเชื่อมั่นจากผู้ถือหุ้น ผู้ลงทุน และผู้มีส่วนได้เสียทุกฝ่ายว่ากิจการจะสามารถบรรลุวัตถุประสงค์ เติบโตอย่างต่อเนื่อง และสร้างคุณค่าให้แก่ผู้มีส่วนได้เสียได้ในระยะยาว.

1. แนวคิดเรื่องการกำกับดูแลกิจการ

1.1 ความหมายและความสำคัญของการกำกับดูแลกิจการสำหรับธุรกิจ

คำว่า "การกำกับดูแลกิจการ" หมายถึง ระบบที่จัดให้มีโครงสร้างและกระบวนการของความสัมพันธ์ระหว่างคณะกรรมการ ฝ่ายจัดการ และผู้ถือหุ้น เพื่อสร้างความสามารถในการแข่งขัน นำไปสู่ความเจริญเติบโตและเพิ่มมูลค่าให้กับผู้ถือหุ้นในระยะยาว โดยคำนึงถึงผู้มีส่วนได้เสียอื่น02.

หลักการพื้นฐานที่สำคัญของการกำกับดูแลกิจการ ประกอบด้วยหลักการสำคัญ 5 ประการ

|

- ความซื่อสัตย์ (Integrity) คือการบริหารจัดการด้วยความซื่อสัตย์สุจริต น่าเชื่อถือ และยึดมั่นในความถูกต้อง

|

|

- ความรับผิดชอบ (Responsibility) คือ การปฏิบัติตามบทบาทหน้าที่ที่อยู่ในความรับผิดชอบของตนด้วยสติปัญญาและความสามารถอย่างเต็มกำลัง มุ่งมั่นให้งานสำเร็๗และพัฒนางานให้ดีขึ้น

|

| |

- ความยุติธรรม (Fairness) คือ การปฏิบัติต่อผู้มีส่วนได้เสียขององค์กรอย่างเป็นธรรม

|

|

- ภาระรับผิดชอบ สำนึกในความรับผิดรับชอบ (Accountability) คือ ความรับผิดและรับชอบในผลของการกระทำที่เกิดขึ้น อันเนื่องมาจากการกระทำ การสั่งการ การมอบหมาย และการตัดสินใจ ตามบทบาทหน้าที่ของตนเอง โดยสามารถชี้แจงและอธิบายการตัดสินใจนั้นได้

|

|

- ความโปร่งใส (Transparency) คือ การดำเนินงานที่มีการเปิดเผยข้อมูลอย่างโปร่งใสแก่ผู้ที่เกี่ยวข้องและสามารถตรวจสอบได้

|

บริษัทที่มีระบบการกำกับดูแลกิจการที่ดี จึงสามารถปรับปรุงประสิทธิภาพและประสิทธิผลในการดำเนินงาน เพิ่มโอกาสและลดความเสี่ยงในการดำเนินธุรกิจ อันจะนำไปสู่การเสริมสร้างความเชื่อมั่นให้แก่ผู้มีส่วนได้เสีย เช่น ผู้ถือหุ้น พนักงาน ลูกค้า คู่ค้า ชุมชน และสังคม.

1.2 พัฒนาการด้านการกำกับดูแลกิจการสำหรับสำหรับธุรกิจ

| |

ปี 1978 |

ตลาดหลักทรัพย์นิวยอร์ค (NYSE) กำหนดให้คณะกรรมการตรวจสอบของบริษัทจดทะเบียนต้องประกอบด้วยกรรมการอิสระทั้งคณะ.

(NYSE amended its listing standads to require that audit committees must be composed entirely of indepenednt directors.) |

| |

1992 |

สหราชอาณาจักรออก Cadbury Code ซึ่งเป็นหลักการกำกับดูแลกิจการฉบับแรก ซึ่งต่อมาได้เปลี่ยนชื่อเป็น Combined Code ในปี 2003 และเป็น UK Corporate Governanace ในปี 2010 ซึ่งปรับปรุงล่าสุดในปี 2018 และมีผลบังคับใช้เมื่อวันที่ 1 ม.ค.2019

(The Cadbury Code, the first Corporate Governance Code in UK, was launched for voluntary adoption, using the "comply or explain" principle.) |

| |

1995 |

ตลาดหลักทรัพย์แห่งประเทศไทยกำหนดให้บริษัทจดทะเบียนต้องมีคณะกรรมการตรวจสอบ

(In Thailand, SET required listed companies to establish an audit committee.) |

| |

1999 |

OECD ออกหลักการกำกับดูแลกิจการเป็นฉบับแรก ซึ่งได้มีการปรับปรุงอย่างต่อเนื่องในปี 2004 และ ปี 2015

(OECD lanched the first version of the principles of Corporate Governance.) |

| |

2002 |

ตลาดหลักทรัพย์แห่งประเทศไทยออกหลักการกำกับดูแลกิจการที่ดี ซึ่งต่อมาได้พัฒนาเป็นหลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียนในปี 2006 โดยเทียบเคียงกับหลักการกำกับดูแลกิจการของ OECD.

(SET lanched the first version of Principles of Good Corporate Governance for Thai Listed Companies.) |

| |

สหรัฐอเมริกาออกกฎหมาย Public Company Accounting Reform and Investor Protection Act หรือ Sarbanes-Oxley Act หลังเกิดกรณีขาดธรรมภิบาลในภาคธุรกิจ.

(In USA, the Public Company Accounting Reform and Investor protection Act of 2002 (Sarbanes-Oxley Act) was enacted in response to a number of major corporate and accounting scandals, including Enron and WorldCom cases.) |

| |

2003 |

In UK, the Combined Code, formerly known as the Cadbury Code, was published by the Financial Reporting Council (FRC) |

| |

2004 |

OECD's Principles of Corporate Governance were revised as the version of 2004. |

| |

2006 |

SET's new principles of Good Corporate Governance for Thai Listed Companies had become aligned with the OECD's Principles of Corporate Governance. |

| |

2008 |

ตลาดหลักทรัพย์ NYSE และพ NASDAQ กำหนดให้คณะกรรมการของบริษัทจดทะเบียนต้องมีกรรมการส่วนใหญ่เป็นกรรมการอิสระ

(NYSE and NASDAQ required that a majority of the board of directors of a listed company be independent) |

| |

2010 |

In UK, the Combined Code was revised and known as the UK Corporate Governance Code |

| |

In USA, the Dodd-Frank Wall Street Reform and Consumer Protection Act od 2010 (the Dodd-Frank Act) was enacted in response to the financial crisis in 2008 and 2009. |

| |

2011 |

The ASEAN Capital Market Forum ออก ASEAN CG Scorecard เพื่อใช้ในการประเมินบริษัทจดทะเบียนในกลุ่มประเทศอาเซียน 6 ประเทศ

(The ASEAN Corporate Governance Scorecard (ACGS), an assessment instrument created by the ASEAN Capital Markets Forum (ACMF), was launched as one of the initiatives to prepare for the ASEAN economic integration in 2015.) |

| |

2015 |

The G20/OECD Principles of Corporate Governance were published and endosed by the OECD Council and the G20 Leaders Summit. |

| |

2017 |

สำนักงาน ก.ล.ต. ออกหลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน

(Thailand's SEC launched the Corporate Governance Code (CG Code)) |

ตัวอย่างเหตุการณ์สำคัญและพัฒนาการด้านการกำกับดูแลกิจการในต่างประเทศและตลาดทุนไทย ที่มา: ตลาดหลักทรัพย์แห่งประเทศไทย.

2. หลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียนและบริษัททั่วไป

สรุปสาระสำคัญของหลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน ปี 2560 โดยสำนักงาน ก.ล.ต.

| |

หลักปฏิบัติ 1 |

ตระหนักถึงบทบาทและความรับผิดชอบของคณะกรรมการในฐานะผูันำองค์กรที่สร้างคุณค่าให้แก่กิจการอย่างยั่งยืน

คณะกรรมการในฐานะผู้นำต้องกำกับดูแลให้องค์กรมีการบริหารจัดการที่ดี ซึ่งครอบคลุมถึงการกำหนดกลยุทธ์ เป้าหมายและนโยบายการดำเนินงาน การจัดสรรทรัพยากรสำคัญ การดูแลให้บริษัทสามารถแข่งขันได้ มีผลประกอบการที่ดี ดำเนินธุรกิจอย่างมีจริยธรรมและรับผิดชอบต่อผู้ถือหุ้น ผู้มีส่วนได้เสีย สังคม และสิ่งแวดล้อม รวมทั้งมอบหมายหน้าที่และความรับผิดชอบให้กรรมการผู้จัดการใหญ่และฝ่ายจัดการอย่างชัดเจน ตลอดจนดูแลให้กรรมการทุกคนและผู้บริหารปฏิบัติหน้าที่ด้วยความรับผิดชอบ ระมัดระวัง และซื่อสัตย์สุจริตต่อองค์กร.. |

| |

หลักปฏิบัติ 2 |

กำหนดวัตถุประสงค์และเป้าหมายหลักของกิจการที่เป็นไปเพื่อความยั่งยืน

คณะกรรมการควรกำหนดหรือดูแลให้วัตถุประสงค์และเป้าหมายของกิจการเป็นไปเพื่อความยั่งยืน โดยสอดคล้องกับการสร้างคุณค่าของทั้งกิจการ ลูกค้า ผู้มีส่วนได้เสีย และสังคม และมีกลยุทธ์ระยะปานกลางและ/หรือประจำปีที่สอดคล้องกัน โดยมีการนำนวัตกรรมและเทคโนโลยีมาใช้อย่างเหมาะสม. |

| |

หลักปฏิบัติ 3 |

เสริมสร้างคณะกรรมการที่มีประสิทธิผล

คณะกรรมการควรกำหนดและทบทวนโครงสร้างคณะกรรมการ ทั้งในเรื่องขนาด องค์ประกอบ สัดส่วนกรรมการที่เป็นอิสระ การเลือกบุคคลที่เหมาะสมเป็นประธานกรรมการ รวมถึงมีกระบวนการสรรหากรรมการที่โปร่งใส ตลอดจนเสนอโครงสร้างและอัตราค่าตอบแทนคณะกรรมการที่เหมาะสมให้ผู้ถือหุ้นอนุมัติ นอกจากนี้ คณะกรรมการควรดูแลให้กรรมการทุกคนรับผิดชอบและจัดสรรเวลาอย่างเพียงพอ มีการประเมินผลการปฏิบัติหน้าที่ และการพัฒนาทักษะและความรู้ในการปฏิบัติหน้าที่ ตลอดจนการกำหนดกรอบและกลไกในการกำกับดูแลนโยบายและการดำเนินงานของบริษัทย่อยและกิจการอื่นที่บริษัทไปลงทุนอย่างมีนัยสำคัญ. |

| |

หลักปฏิบัติ 4 |

สรรหาและพัฒนาผู้บริหารระดับสูงและการบริหารบุคลากร

คณะกรรมการควรสรรหาและพัฒนากรรมการผู้จัดการใหญ่และผู้บริหารระดับสูงให้มีความรู้ ทักษะ ประสบการณ์ และคุณลักษณะที่จำเป็นต่อการขับเคลื่อนองค์กรไปสู่เป้าหมาย และดูแลโครงสร้างค่าตอบแทนและการประเมินผลที่เหมาะสม รวมถึงเข้าใจโครงสร้างและความสัมพันธ์ของผู้ถือหุ้นที่อาจมีผลต่อการดำเนินงานของกิจการ. |

| |

หลักปฏิบัติ 5 |

ส่งเสริมนวัตกรรมและการประกอบธุรกิจอย่างมีความรับผิดชอบ

คณะกรรมการควรสนับสนุนการสร้างนวัตกรรมที่ก่อให้เกิดมูลค่าแก่ธุรกิจควบคู่ไปกับการสร้างคุณประโยชน์ต่อลูกค้าหรือผู้ที่เกี่ยวข้อง และมีความรับผิดชอบต่อสังคมและสิ่งแวดล้อม รวมถึงดูแลให้ฝ่ายจัดการดำเนินการให้สอดคล้องกับวัตถุประสงค์ เป้าหมายหลัก และแผนกลยุทธ์ของกิจการ โดยมีการจัดสรรทรัพยากรและมีการนำเทคดนโลยีสารสนเทศมาปรับใช้อย่างมีประสิทธิภาพและมีประสิทธิผล. |

| |

หลักปฏิบัติ 6 |

ดูแลให้มีระบบการบริหารความเสี่ยงและการควบคุมภายในที่เหมาะสม

คณะกรรมการควรดูแลให้บริษัทมีระบบการบริหารความเสี่ยงและการควบคุมภายในที่มีประสิทธิผล และมีการปฏิบัติตามกฎหมายและมาตรฐานที่เกี่ยวข้อง รวมถึงจัดตั้งคณะกรรมการตรวจสอบที่มีประสิทธิภาพและอิสระ ตลอดจนดูแลเรื่องความขัดแย้งของผลประโยชน์ การต่อต้านคอร์รัปชัน การรับเรื่องร้องเรียน และการดำเนินการกรณีมีการชี้เบาะแส. |

| |

หลักปฏิบัติ 7 |

รักษาความน่าเชื่อถือทางการเงินและการเปิดเผยข้อมูล

คณะกรรมการควรดูแลให้ระบบการจัดทำรายงานทางการเงินและการเปิดเผยข้อมูลสำคัญต่าง ๆ ถูกต้อง เพียงพอ ทันเวลา เป็นไปตามกฎเกณฑ์ มาตรฐาน และแนวปฏิบัติที่เกี่ยวข้อง รวมถึงจัดให้มีหน่วยงานหรือผู้รับผิดชอบงานนักลงทุนสัมพันธ์ และพิจารณาจัดทำรายงานความยั่งยืนตามความเหมาะสม ตลอดจนนำเทคโนโลยีสารสนเทศมาใช้ในการเผยแพร่ข้อมูล. |

| |

หลักปฏิบัติ 8 |

สนับสนุนการมีส่วนร่วมและการสื่อสารกับผู้ถือหุ้น

คณะกรรมการควรดูแลให้ผู้ถือหุ้นมีส่วนร่วมในการตัดสินใจในเรื่องสำคัญของบริษัทและการดำเนินการในวันประชุมผู้ถือหุ้นให้เป็นไปด้วยความเรียบร้อย โปร่งใส มีประสิทธิภาพ และเอื้อให้ผู้ถือหุ้นสามารถใช้สิทธิของตน รวมถึงการเปิดเผยมติที่ประชุมผู้ถือหุ้นและการจัดทำรายงานการประชุมผู้ถือหุ้นเป็นไปอย่างถูกต้องและครบถ้วน. |

3. บริษัทจดทะเบียนกับการนำหลักการกำกับดูแลกิจการที่ดีสู่การปฏิบัติ

- บริษัทจดทะเบียนควรกำหนดให้มี "นโยบายการกำกับดูแลกิจการที่ดี" พร้อมทั้งกำหนดแนวปฏิบัติต่าง ๆ ให้เหมาะสมกับบริบทในการดำเนินธุรกิจของบริษัท เพื่อเป็นแนวทางสำหรับกรรมการ ผู้บริหาร และพนักงานในการยึดถือและปฏิบัติตาม ตลอดจนมีระบบการติดตามดูแลและเปิดเผยผลการปฏิบัติให้ผู้มีส่วนได้เสียได้รับทราบ เพื่อสะท้อนให้เห็นถึงความโปร่งใสในการดำเนินงานแก่ผู้ที่เกี่ยวข้องทั้งผู้ถือหุ้น ผู้ลงทุน ลูกค้า คู่ค้า ชุมชน และสังคม.

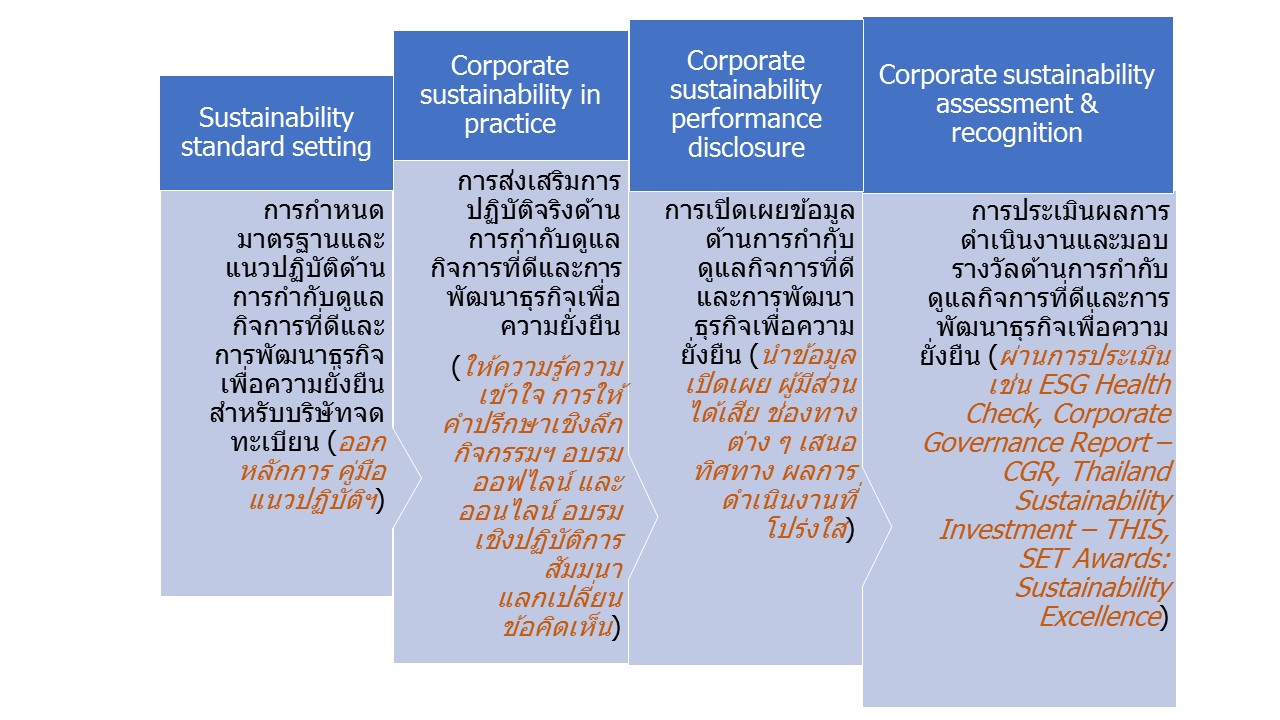

ตลาดหลักทรัพย์ฯ กับบทบาทการพัฒนาการกำกับดูแลกิจการที่ดีและการดำเนินธุรกิจอย่างยั่งยืนให้แก่บริษัทจดทะเบียน

บทที่ 2: ระบบพื้นฐานสำหรับการกำกับดูแลกิจการ

ซึ่งหลายองค์กรนิยมจัดทำ "จรรยาบรรณธุรกิจ (Code of Conduct)" เพื่อประมวลนโยบายและแนวปฏิบัติที่สำคัญ

สำหรับสร้างความเข้าใจและสื่อสารแก่คณะกรรมการ ผู้บริหาร พนักงาน และผู้มีส่วนได้เสีย.

บทที่ 3: การขับเคลื่อนการกำกับดูแลกิจการขององค์กร [page 49]

องค์กรควรนำการบริหารความเสี่ยง การควบคุมภายใน การตรวจสอบและการทบทวน การสื่อสารข้อมูลมาบริหารอย่างเป็นระบบและมีประสิทธิภาพ และจัดให้มีการถ่วงดุลอำนาจและหน้าที่อย่างเหมาะสม

การบริหารความเสี่ยง

- ความเสี่ยงด้านกลยุทธ์

- ความเสี่ยงด้านการปฏิบัติงาน

- ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ

- ความเสี่ยงด้านการเงิน

- ความเสี่ยงด้านสิ่งแวดล้อม สังคมและบรรษัทภิบาล

- ความเสี่ยงใหม่ ๆ

|

การควบคุมภายใน

- สภาพแวดล้อมการควบคุม

- การประเมินความเสี่ยง

- กิจกรรมการควบคุม

- ข้อมูลสารสนเทศและการสื่อสาร

- กิจกรรมการติดตามและประเมินผล

|

การสื่อสารข้อมูล

- การสื่อสารต่อผู้มีส่วนได้เสียภายในองค์กร

- การสื่อสารต่อผู้มีส่วนได้เสียภายนอกองค์กร

|

การตรวจสอบและทบทวน

- ระบบการบริหารความเสี่ยง

- ระบบการควบคุม

- ระบบการกำกับดูแลกิจการที่ดี

|

จากตารางข้างต้น นำไปสู่...

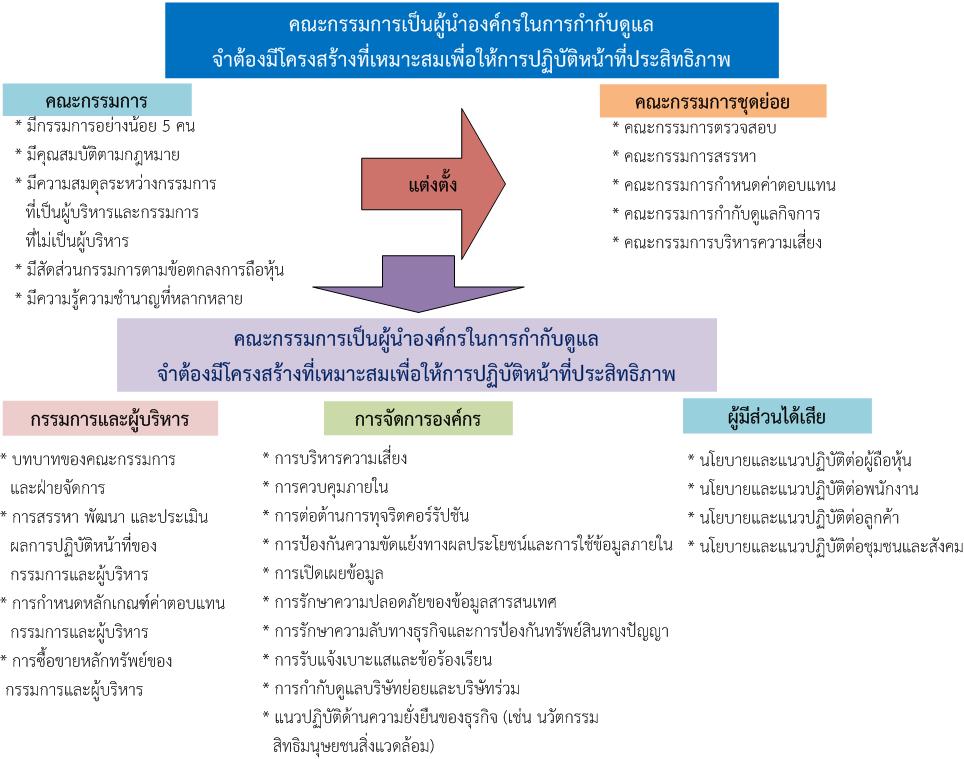

บทบาทของคณะกรรมการและผู้บริหารในการขับเคลื่อนการกำกับดูแลกิจการ

|

คณะกรรมการ

- ให้ความเห็นชอบกลยุทธ์และแผนงานตามที่ฝ่ายจัดการเสนอ รวมทั้งติดตามให้มีการดำเนินการ

- กำหนดโครงสร้างองค์กร อำนาจสั่งการ และสายการรายงาน

- กำหนดมาตรการควบคุมเป็นลายลักษณ์อักษร เช่น นโยบาย ระเบียบและแนวปฏิบัติต่าง ๆ

- เสริมสร้างความสำคัญของการบริหารความเสี่ยง การควบคุมภายใน และมาตรฐานการปฏิบัติงานที่เหมาะสม

- กำหนดให้ฝ่ายจัดการนำเสนอผลการประเมินและการบริหารความเสี่ยงและรายงานผลการปฏิบัติที่เกี่ยวข้องกับการควบคุมภายในอย่างต่อเนื่อง

- กำหนดให้ฝ่ายจัดการสื่อสารให้บุคลากรทุกคนในองค์กรเข้าใจวัตถุประสงค์และเป้าหมายขององค์กร อีกทั้งสื่อสารไปยังผู้มีส่วนได้เสียภายนอกองค์กร เพื่อสร้างความเชื่อมั่นในการดำเนินงานขององค์กร

- ให้คำแนะนำต่อการดำเนินงานของฝ่ายจัดการ รวมทั้งติดตามดูแลการดำเนินงานของฝ่ายจัดการ

ผู้บริหาร

- เป็นผู้นำและเป็นต้นแบบในการปฏิบัติหน้าที่อย่างซื่อสัตย์สุจริต ยุติธรรม โปร่งใส และรับผิดชอบ

- สนับสนุนให้พนักงานทุกระดับในองค์กรเข้าใจและตระหนักถึงความสำคัญของการปฏิบัติตามมาตรการควบคุมต่าง ๆ

- ระบุขอบเขตหน้าที่ อำนาจ และสายการรายงานในแต่ละหน่วยปฏิบัติการให้ชัดเจน

- ส่งเสริมให้การดำเนินงานขององค์กรมีมาตรการควบคุมตามหลัก Three Lines of Defense.

- รายงานผลการบริหารความเสี่ยงและการควบคุมภายในต่อคณะกรรมการ

- บริหารจัดการทรัพยากรขององค์กรให้เป็นไปอย่างมีประสิทธิผล

- สื่อสารให้ผู้มีส่วนได้เสียทั้งภายในและภายนอกองค์กรเข้าใจวัตถุประสงค์และเป้าหมายขององค์กร ตลอดจนรับข้อคิดเห็นจากผู้มีส่วนได้เสียเพื่อนำไปพัฒนาการดำเนินงานขององค์กรให้มีประสิทธิภาพและมีประสิทธิผล ตอบโจทย์ความคาดหวังของผู้มีส่วนได้เสียกลุ่มต่าง ๆ .

ที่มา คำศัพท์ และคำอธิบาย:

01. คู่มือการพัฒนาธุรกิจเพื่อความยั่งยืน สำหรับบริษัทจดทะเบียน (Corporate Sustainablity Guide For Listed Companies), ตลาดหลักทรัพย์แห่งประเทศไทย, ISBN-978-616-415-055-3, ครั้งที่ 1, กรกฎาคม 2563.

02. หลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน ปี 2555 โดยตลาดหลักทรัพย์แห่งประเทศไทย ตลาดฯ ได้กำหนดคำนิยามที่เหมาะสมกับบริบทของบริษัทจดทะเบียนไทย และสอดคล้องกับนิยามขององค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (Organisation for Economic Co-operation and Development: OECD) ซึ่งได้ออกหลักการกำกับดูแลกิจการสำหรับบริษัทจดทะเบียนที่เป็นที่ยอมรับแพร่หลายทั่วโลก.

PHOTO GALLERY

ภาพที่ 01: แผนภูมิ Sustainable Development Goals, ที่มา: Institute of Entrepreneurship Development, https://ied.eu/blog/sustainable-development-goals-and-the-2030-agenda-how-ied-supports-sdgs/, วันที่เข้าถึง 16 สิงหาคม 2563