- About us

- Knowledge

- พระพุทธศาสนา

- บรรดาปราชญ์ผู้ประเสริฐ

- ปรัชญาอินเดีย 1

- ปรัชญาอินเดิย 2

- อุปนิษัท

- คัมภีร์ปุราณะ

- ศิวะ มหาปุราณะ

- วิษณุ ปุราณะ นารายณ์อวตาร หรือ ทศวตาร

- รามายณะ

- มหาภารตยุทธ

- ภควัทคีตา

- ศาสนาเชน

- เทพปกรณัมกรีกและโรมันโบราณ

- อาณาจักรพระนครโบราณ

- อาณาจักรพม่าและมอญ

- ทวารวดี เมืองศรีเทพ ละโว้ สุพรรณบุรี อู่ทอง พิมาย เสมา

- อาณาจักรสุโขทัย

- อาณาจักรกรุงศรีอยุธยา

- สถานที่สำคัญ, วัดในและนอกเกาะกรุงศรีอยุธยา

- สถานที่ ศาสนสถานที่สำคัญในอุษาคเนย์และชมพูทวีป

- อาณาจักรล้านนา

- อาณาจักรล้านช้าง

- อาณาจักรจัมปา

- บทความและหนังสือดี ๆ

- ชนเผ่าและชาติพันธุ์ในอุษาคเนย์

- จารึกที่สำคัญในอุษาคเนย์

- พระราชประวัติ สาแหรก และทหารหาญของสมเด็จพระเจ้ากรุงธนบุรีมหาราช

- 44 ราชวงศ์ที่ปกครองในดินแดนประเทศไทยปัจจุบัน

- ปราสาทศิลปะกัมโพชในดินแดนไทย

- งานของท่านพุทธทาส อินทปัญโญ

- หลายชีวิต

- การบริหารและการจัดการ

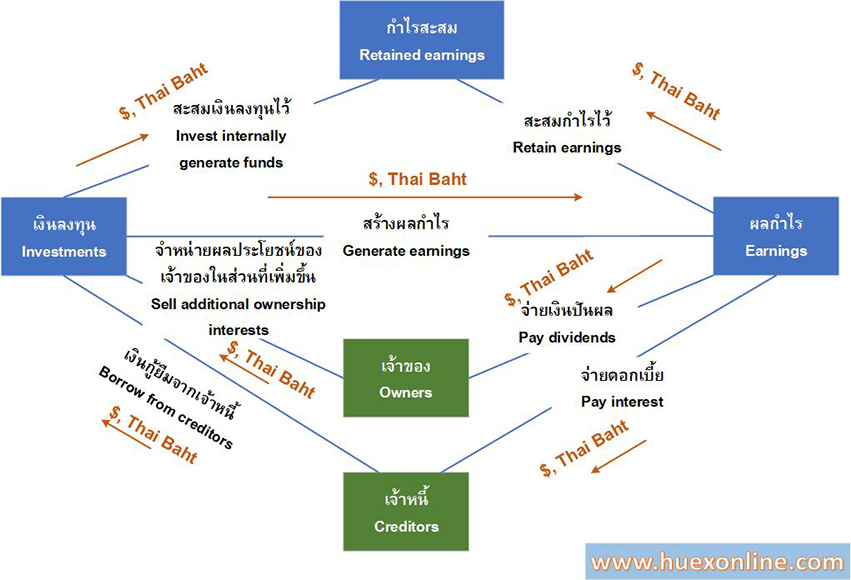

- บัญชีการเงิน การตรวจสอบ และการควบคุมภายใน

- ชีวประวัติบุคคลสำคัญ

- ธนาคารคนจน

- คนบ้ารถถีบโบราณ

- สิ่งดี ๆ ที่ได้รวบรวมมา 1

- ท่องโลกกว้าง โดย อภิรักษ์โซคูลส์

- เด็กเก่งมาเจอกะลุงเก๋า - History of Ayutthaya

- Download

- FAQS

- Contact us

MENU